En mi artículo 5 Recursos para identificar EL TENER de mí empresa, te mencionaba los distintos recursos con los que cuenta cualquier empresa, y dentro de los recursos detallados te hice mención al RECURSO FINANCIERO, definiéndolo como todos los elementos económicos y financieros, que permiten a la organización garantizar la puesta en marcha del resto de los recursos.

Hoy quiero, a través de mi artículo darle protagonismo a ese RECURSO FINANCIERO, compartiéndote las que a mi juicio son las 7 Herramientas CLAVES para la Gestión Financiera de cualquier PYME.

Antes de comenzar, me gustaría invitarte a desterrar de tu mente cualquier idea que te lleve a pensar que la gestión financiera de la empresa requiere altos conocimientos y solo es útil para las grandes compañías. Cualquier empresa, hasta las más pequeñas, puede reforzar mucho su gestión empresarial aplicando soluciones financieras sencillas.

En ese sentido quiero que comprendas que para manejar las finanzas de la empresa, no es necesario un gran esfuerzo ya que la mayoría de la información la proporciona la gestión contable y las fórmulas de aplicación son simples. Recuerda que la contabilidad no es solo una obligación formal sino una valiosa fuente de información para la administración de empresas, y un factor clave para optimizar la toma decisiones operativas y estratégicas.

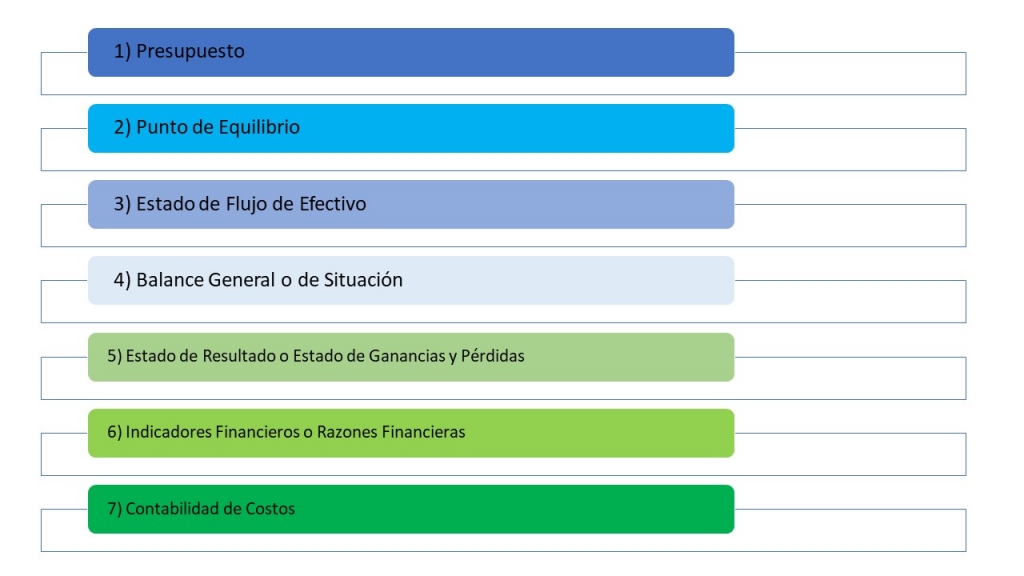

Herramientas principales de gestión financiera

1) Presupuesto

Un presupuesto una herramienta financiera de gran importancia ya que constituye la expresión financiera del plan operativo de una empresa durante un período de tiempo específico.

Es muy común que todas las empresas preparen un presupuesto general anual, previo el inicio de cada ejercicio fiscal; sin embargo, pueden elaborarse presupuestos específicos para cada área o departamento de la organización, así como para la gestión de determinados elementos de la gestión financiera, por ejemplo: presupuesto de ventas y/o presupuesto de costos y gastos.

Objetivo: Constituye un plan de acción tanto a corto como a largo plazo que permite identificar señales de advertencia oportunamente con el fin de que se cumplan los objetivos empresariales y se logre hacer a la empresa más productiva y rentable.

2) Punto de Equilibrio

El punto de equilibrio es un término utilizado en economía para definir el nivel de ventas en donde los costos fijos y los costos variables se cubren y que la empresa obtiene un beneficio 0, es decir no gana ni tampoco pierde.

Si bien el término de punto de equilibrio es un término económico, yo lo recomiendo como una herramienta financiera poderosa a considerar al momento de iniciar un negocio o un nuevo proyecto en la empresa; ya que él va a permitirnos evaluar la viabilidad inicial del mismo y/o proyectar el momento en el cual el negocio comenzaría a generarnos beneficios.

Objetivo: Su objetivo principal es identificar el nivel de ventas que permite cubrir los costos, a fin de asegurar que las ventas aumenten por encima de este nivel con el objetivo de obtener beneficios positivos.

3) Estado de Flujo de Efectivo

Tener efectivo es esencial para la operación de cualquier negocio y por ello el Estado de Flujo de Efectivo es un método clave de la gestión financiera, a través del cual se pueden controlar las entradas y salidas de efectivo.

El mismo se elabora detallando los ingresos y gastos correspondientes en su fecha prevista de realización.

Al realizar una proyección del Flujo de Efectivo podremos conocer el nivel de liquidez en cada momento futuro y con ello identificar con antelación coyunturas, en las cuales la empresa se enfrentará faltas de liquidez, lo que permite a la gerencia procurar formas alternas de provisión de recursos (préstamos o inversionistas).

Objetivo: Prever y corregir situaciones críticas de falta de liquidez.

4) Balance General o Balance de Situación

Es un estado financiero que muestra el resultado de la gestión contable. En él se resume la situación de la empresa en un momento concreto, generalmente un año.

En el mismo se detalla EL ACTIVO (las fuentes de riqueza con las que cuenta la empresa), EL PASIVO (las obligaciones y deudas) y el PATRIMONIO (aportes de los socios o accionistas como capital y las utilidades generadas por el negocio, que no se han repartido y las reservas de ley en caso de que correspondan).

Objetivo: Permite a la Gerencia identificar la capacidad financiera que tiene la empresa para tomar decisiones de inversión o reducción de costos.

Cabe señalar que una clave de la gestión empresarial consiste en fomentar activos eficientes y rentables y mantener un pasivo proporcionado respecto al patrimonio.

5) Estado de Resultados o Estado de Ganancias y Pérdidas

Es un reporte financiero que muestra de manera detallada cuáles fueron los ingresos, gastos y la correspondiente ganancia o pérdida que obtuvo una empresa en un período de tiempo seleccionado.

El estado de resultados es el principal resultado producto de la contabilidad, al cual se le puede sacar provecho realizando análisis comparativos del porcentaje de cada partida sobre el total y comparándolo con otros ejercicios.

Utilidad: Al ser analizada la información contenida en este informe financiero revela posibles riesgos asociados a gastos en aumento y permite identificar situaciones que sugieran desarrollar estrategias para fortalecer los valores más rentables asociados a ingresos con más potencial.

6) Indicadores financieros, Análisis de Razones o Ratios

Representan la situación financiera de cualquier empresa, calculada por medio de la aplicación de fórmulas basadas en cocientes sencillos.

Las razones o indicadores financieros están clasificadas en cuatro categorías básicas:

- Razones de liquidez (capacidad inmediata de la empresa para saldar sus deudas)

- Razones de endeudamiento (muestran la porción de activos financiados por terceros)

- Razones de eficiencia (grado de eficiencia con la que se emplean los activos)

- Razones de rentabilidad (evalúan y analizan el nivel de rentabilidad)

Utilidad: Mediante su empleo se puede determinar cómo se ha desempeñado la empresa y evaluar su gestión. Son buenos aliados para descubrir fortalezas y debilidades de la organización en relación a su competencia.

Es importante señalar que para un análisis completo, no basta calcular los indicadores, sino que hay que compararlos con los valores característicos del sector al cual corresponde el negocio.

7) Contabilidad de costos

La contabilidad de costos nos ofrece información real y concreta de todos los costos y gastos que tiene una empresa para producir. Ella ofrece distintas herramientas para controlar todos los tipos de gasto del negocio.

La contabilidad de costos es de particular importancia en empresas que producen o manufacturan, no así tanto en empresas de servicios y la razón es que las empresas de manufactura poseen estructuras de costo mas complejas por cuanto involucran el manejo de inventarios de distinta índole (materia prima, productos en procesos y productos terminados).

Utilidad: Segrega y clasifica los costos de los componentes involucrados en el proceso productivo y favorece su control. Permite establecer precios y márgenes de venta más competitivos.

Para concluir quiero enfatizar, en que si bien como ya mencioné, algunas de estas herramientas son producto de la contabilidad y su obtención es responsabilidad principal de los contadores. Su análisis y gestión es responsabilidad fundamental de los niveles directivos de las organizaciones, de allí la importancia en que dueños de negocios, directores y gerentes las conozcan y manejen.

Si tienes dudas en como sacar el mayor provecho a tu gestión financiera, puedes apoyarte en nosotros o en cualquier consultor de empresas, a fin de que te guíen en el proceso de adentrarte a conocer y analizar la gestión financiera de tu empresa, con el objetivo de potenciar su productividad y rentabilidad.

No esperes más Organiza tu PYME y Optimiza tu negocio.

“Nunca serás rico si tus gastos exceden a tus ingresos; y nunca serás pobre si tus ingresos superan a tus gastos”.

Thomas Chandler

Un comentario